Coronavirus en Perú: cronograma de vencimiento de la Renta 2019

La ministra María Antonieta Alva Luperdi presentó el nuevo cronograma de la Renta 2019 después de detallar algunas medidas económicas.

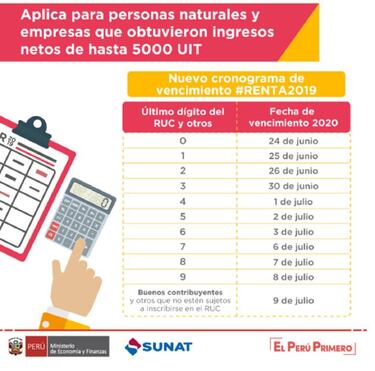

La ministra de Economía y Finanzas, María Antonieta Alva Luperdi, ha sido la encargada de publicar el cronograma de la Renta 2019, que varía sus fechas. A través de una resolución se dieron a conocer las fechas. Esta es la resolución

Lima, 24 de marzo de 2020

CONSIDERANDO:

Que según el artículo 79 del Texto Único Ordenado (TUO) de la Ley del Impuesto a la Renta, aprobado mediante Decreto Supremo N.º 179-2004-EF, los contribuyentes del impuesto que obtengan rentas computables para los efectos de esta ley deberán presentar declaración jurada de la renta obtenida en el ejercicio gravable en los plazos que determine la SUNAT;

Que de otro lado, el artículo 9 del Reglamento de la Ley N.º 28194, aprobado por Decreto Supremo N.º 047-2004-EF, dispone que la presentación de la declaración y el pago del impuesto a las transacciones financieras (ITF) a que se refiere el inciso g) del artículo 9 del TUO de la Ley N.º 28194, Ley para la Lucha contra la Evasión y para la Formalización de la Economía, aprobado por Decreto Supremo N.º 150-2007-EF, se efectúe conjuntamente con la presentación de la declaración jurada anual del impuesto a la renta;

Que el segundo párrafo del artículo 17 del TUO de la Ley N.º 28194 establece que la declaración y pago del impuesto a las transacciones financieras antes señalado se realizará en la forma, plazo y condiciones que establezca la SUNAT;

Que, en uso de tales facultades, mediante Resolución de Superintendencia N.º 271-2019/SUNAT se aprobaron disposiciones y formularios para la declaración jurada anual del impuesto a la renta y del ITF;

Que el segundo párrafo de la sétima disposición complementaria final de la referida resolución, incorporado por la Resolución de Superintendencia N.º 054-2020/SUNAT, establece el cronograma para presentar la declaración en mención, correspondiente al ejercicio gravable 2019, para los deudores tributarios que en dicho ejercicio hubieran obtenido ingresos netos de tercera categoría de hasta 2 300 (dos mil trescientas) Unidades Impositivas Tributarias (UIT) y, de corresponder, efectuar el pago de regularización del impuesto a la renta y del ITF;

Que si bien el artículo 29 del TUO del Código Tributario, aprobado por Decreto Supremo N.º 133-2013-EF, señala diversos plazos para el pago de tributos, también faculta a la administración tributaria a prorrogar, con carácter general, el plazo para el pago de la deuda tributaria;

Que la Organización Mundial de la Salud ha calificado, con fecha 11 de marzo de 2020, el brote del Coronavirus (COVID - 19) como una pandemia al haberse extendido en más de cien países del mundo de manera simultánea;

Que mediante Decreto Supremo N.º 008-2020-SA se ha declarado la Emergencia Sanitaria a nivel nacional, por el plazo de 90 días calendario, por la existencia del COVID - 19, a fin de reducir el impacto negativo en la población ante la existencia de situaciones de riesgo para la salud y la vida de los pobladores y adoptar acciones para la prevención y control para evitar la propagación del referido virus;

Que, posteriormente, a través del Decreto Supremo N.º 044-2020-PCM se ha declarado el Estado de Emergencia Nacional por el plazo de quince (15) días calendario, disponiéndose un aislamiento social obligatorio (cuarentena) por las graves circunstancias que afectan la vida de la Nación a consecuencia del brote del COVID - 19;

Que en ese marco y atendiendo al impacto que la situación señalada en los considerandos anteriores podría acarrear en los sujetos que, en el ejercicio gravable 2019, hubieran obtenido ingresos netos de tercera categoría de hasta 5 000 (cinco mil) UIT, se considera pertinente prorrogar de manera excepcional el plazo para presentar la declaración jurada anual y efectuar el pago de regularización del impuesto a la renta y del ITF, correspondiente a dicho ejercicio, ello a fin de que tales sujetos puedan contar con los recursos necesarios para afrontar los efectos de tal situación;

Que al amparo del numeral 3.2 del artículo 14 del “Reglamento que establece disposiciones relativas a la publicidad, publicación de proyectos normativos y difusión de normas legales de carácter general”, aprobado por el Decreto Supremo N.º 001-2009-JUS, no se prepublica la presente resolución por considerar que ello resulta impracticable toda vez que el plazo para la presentación de la declaración y pago de regularización del impuesto a la renta y del ITF inicia el próximo 25 de marzo;

Al amparo del artículo 79 del TUO de la Ley del Impuesto a la Renta; el artículo 17 del TUO de la Ley N.º 28194, Ley para la Lucha contra la Evasión y para la Formalización de la Economía; el artículo 9 del Reglamento de la Ley N.º 28194; el artículo 6 del Reglamento de la Garantía de Estabilidad Tributaria y de las Normas Tributarias de la Ley N.º 26221, Ley Orgánica de Hidrocarburos, aprobado por Decreto Supremo N.º 32-95-EF; el artículo 29 del TUO del Código Tributario, aprobado por Decreto Supremo N.º 133-2013-EF; los numerales 1.4 de los incisos s) y s.1) del artículo 21 del Reglamento de la Ley del Impuesto a la Renta; el artículo 6 del Reglamento de la Ley N.º 30498, Ley que promueve la donación de alimentos y facilita el transporte de donaciones en situaciones de desastres naturales; el inciso d) del párrafo 5.3 del artículo 5 de las normas reglamentarias de la Ley N.º 30479, Ley de Mecenazgo Deportivo; el artículo 11 del Decreto Legislativo N.º 501, Ley General de la SUNAT; el artículo 5 de la Ley N.º 29816, Ley de Fortalecimiento de la SUNAT y el inciso o) del artículo 8 del Reglamento de Organización y Funciones de la SUNAT, aprobado por la Resolución de Superintendencia N.º 122-2014/SUNAT;

Noticias relacionadas

SE RESUELVE:

Artículo Único. Modificación del cronograma de vencimientos

Modifícase el segundo párrafo de la sétima disposición complementaria final de la Resolución de Superintendencia N.º 271-2019/SUNAT y normas modificatorias, en los siguientes términos:

“Sétima. Plazo para presentar la Declaración y efectuar el pago de regularización del Impuesto y del ITF, correspondiente al ejercicio gravable 2019

Tratándose de los deudores tributarios que, en el ejercicio gravable 2019, hubieran obtenido ingresos netos de tercera categoría de hasta 5 000 (cinco mil) UIT, o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe, deben presentar la Declaración y, de corresponder, efectuar el pago de regularización del Impuesto y del ITF, de acuerdo con el siguiente cronograma: